Aufpassen, wenn von der „Kleinunternehmerregelung“ gesprochen wird, weil damit zwei verschiedene Sachen gemeint sein können, nämlich:

- Kleinunternehmer im Sinn der SVS (Sozialversicherung der Selbstständigen)

- Kleinunternehmer im Sinne der Umsatzsteuer

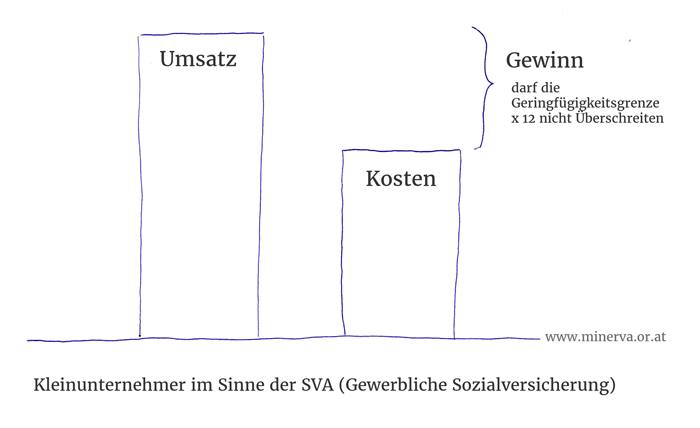

Kleinunternehmer im Sinne der SVS

Sobald du dein Gewerbe anmeldest, bist du bei der Sozialversicherung der Selbstständigen (SVS) automatisch dabei. Du bist damit kranken- und pensionsversichert. Die Kosten der SVS belaufen sich auf ca. 26% vom Gewinn.

Beachte:

- Wenn du nicht bei der SVS bist, dann musst du dich woanders versichern!

- Nachdem niemand von 6.613,20 € im Jahr leben kann, macht es Sinn, nebenbei in Voll- oder Teilzeit einen Job als Angestellte/r zu haben.

- Den Antrag zur Ausnahme aus der gewerblichen Sozialversicherung kann man nur während der ersten 12 Monate ab Gründung stellen.

- Du kannst von der gewerblichen Sozialversicherung mehrere Jahren ausgenommen bleiben – solange die Grenzen nicht überschritten werden.

- Die Geringfügigkeitsgrenze für Angestellte beträgt 551,10€ (Stand 2025). Merke, dass 12 x 551,10 = 6.631,20! D.h., die Gewinngrenze für die Ausnahme von der gewerblichen Sozialversicherung hängt von der Geringfügigkeitsgrenze direkt ab.

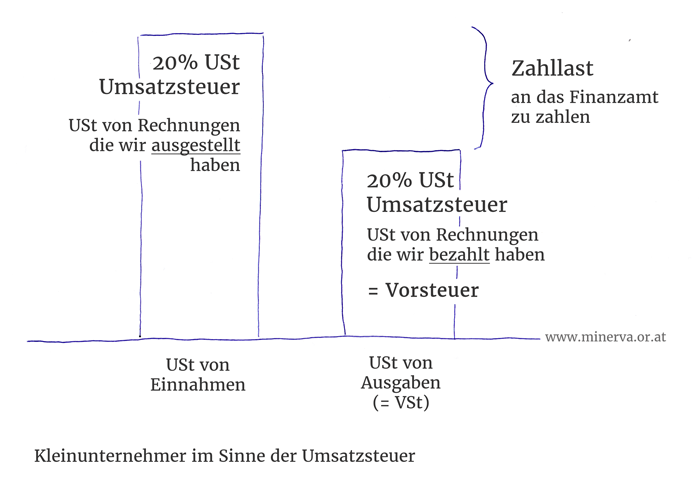

Kleinunternehmerregelung im Sinne der Umsatzsteuer

Wenn wir Dinge kaufen oder Dienstleistungen in Anspruch nehmen, zahlen wir 20% Umsatzsteuer.

Wenn wir Dienstleistungen verkaufen, stellen wir üblicherweise auch 20% Umsatzsteuer in Rechnung. Diese 20% Umsatzsteuer leiten wir, nach Abzug der Vorsteuer, an das Finanzamt weiter.

Aber: Wenn die Umsätze unter 55.000 € pro Jahr liegen, kannst du dir aussuchen, ob du deine Rechnungen MIT oder OHNE Umsatzsteuer ausstellst. Dieses muss man bei Beginn der selbstständigen Tätigkeit beim Finanzamt bekannt geben.

Aber beachte: Wenn du dich dafür entscheidest, keine Umsatzsteuer in Rechnung zu stellen, dann kannst du die Umsatzsteuer deiner betrieblichen Aufwendungen (=Vorsteuer) NICHT zurückbekommen.

Wenn du wissen willst, wann es günstiger ist, keine Umsatzsteuer zu verrechnen und wann schon, hinterlasse deine E-Mail-Adresse. Ich gebe dir Bescheid, sobald der Beitrag fertig ist.

Sei mit dem Begriff “Kleinunternehmerregelung” vorsichtig, um Missverständnisse zu vermeiden. Manche verstehen “Kleinunternehmer” im Sinne der Umsatzsteuer und manche im Sinne der Sozialversicherung für Selbstständige.

Zum Thema “Ausnahme aus der Gewerblichen Sozialversicherung“ habe ich einen Beitrag verfasst, der vielleicht für dich interessant ist: https://www.minerva.or.at/nebenberuflich-selbststaendig-in-oesterreich/

Wenn du Fragen hast, schreibe sie unten. Bis dann!

Übrigens!

Suchen Sie nach Ideen für Ihre Selbstständigkeit? Hier geht es los:

Minerva KI Coach: GeschäftsideenOder wollen Sie testen, ob Sie für die Selbstständigkeit geeignet sind? Beantworten Sie dazu ein paar Fragen.

Minerva KI Coach: Selbstständig werden?

Hallo Herr Rizo-Patron,

ich bin bei der Suche zur Anmeldung der Selbständigkeit auf Ihre Seite gestossen. Die Informationen die ich hier finde, helfen mir schon mal sehr weiter. Jetzt hab ich aber noch ein paar Fragen.

Ich möchte gerne als Affiliate starten, sozusagen ein Produkt weiter empfehlen und bekomme dafür Provisionen. Diese Tätigkeit wird neben meinem Angestellten Job passieren und wird im ersten Jahr wohl auch die Geringfügigkeitsgrenze nicht überschreiten. Somit würde ich anmelden als Kleinunternehmer im Sinne der SVA mit Kleinunternehmerregelung. Umsatzsteuer kommt für mich denke mal nicht in Frage, weil auch keine Rechnungslegung erfolgt. Ist das so korrekt? Meine Frage wäre auch noch, in welchen Gewerbebereich das genau fällt? Ich finde dazu noch nicht den richtigen Hinweis.

Vielen Dank im Voraus für vielleicht einer weiteren Hilfestellung.

Hallo Markus Gruber,

zu deiner Frage zum Thema Gewerbebereich habe ich ein Beitrag geschrieben. Siehe den Punkt „Kein passendes Gewerbe?“ https://www.minerva.or.at/gewerbe-anmelden-in-oesterreich/

Zum Thema Umsatzsteuer/Rechnungslegung pass auf. Ich kann mir nicht vorstellen, dass, weil du keine Rechnung legst, keine Umsatzsteuer verrechnen musst. Handelt es sich dann um eine Anstellung?

Diesbezüglich würde ich eine Gratis Beratung beim Gründerservice der WKO ausmachen.

Mach es gut Markus!

Freundliche Grüße, Felix

Hallo, toller Artikel und generell eine sehr hilfreiche Seite! Vielen Dank!

Eine Frage: Was geschieht wenn die Umsatzgrenze von 35 TEUR überschritten wird. Man erzielt aber mit dem Unternehmen einen Verlust und ist nach wie vor als Angestellter weiterhin versichert. Muss man trotz dem Verlust die SV nachzahlen?

Danke für Ihre Hilfe! LG Sanja

Hi Sanja,

die Bedingung um von der Kranken- und Pensionsversicherung ausgenommen zu sein lautet:

Ihre jährlichen Einkünfte aus der selbständigen Tätigkeit werden im Jahr 2021 EUR 5.710,32 nicht übersteigen. Außerdem werden Ihre Umsätze aus sämtlichen unternehmerischen Tätigkeiten nicht über EUR 35.000,00 liegen.

D.h. da die Umsatzgrenze überschritten ist, musst du, auch wenn du keinen Gewinn hast, den Mindestbeitrag für Kranken- und Pensionsversicherung bezahlen (ca. 150 € monatlich).

Machs gut! Felix

Hallo

Ich möchte mich erkundigen wenn ich 15 Stunden arbeiten gehe und nebenbei ein kleines Gewerbe aufbauen möchte, als mobile Floristin. Ich muss Ein und Ausgaben Rechnungen machen. Das hab ich mich schon auf der Wirtschaftskammer erkundigt. Aber welche Steuern muss ich zahlen? Das möchte ich gerne erfragen.

Hallo Elisabeth,

beachten solltest du die Kosten für:

Versicherung für Selbständige und Einkommensteuer. Dazu gibt es einen Beitrag https://www.minerva.or.at/sich-selbststaendig-machen-in-oesterreich/

Wenn du einen Umsatz von mehr als 35.000 im Jahr hast, dann musst du auch 20% Umsatzsteuer zu deine Leistung dazu geben und an das Finanzamt weiterleiten.

Machs gut! Felix

„Aber beachte: Wenn du dich dafür entscheidest, keine Umsatzsteuer in Rechnung zu stellen, dann kannst du die Umsatzsteuer deiner betrieblichen Aufwendungen (=Vorsteuer) NICHT zurückbekommen.

Wenn du wissen willst, wann es günstiger ist, keine Umsatzsteuer zu verrechnen und wann schon, hinterlasse deine E-Mail-Adresse. Ich gebe dir Bescheid, sobald der Beitrag fertig ist.“

Hallo! Habe genau eine Frage zu diesem Absatz – wann ist es günstiger?

& super tolle Website!

Hallo Klaudia, ich habe einen Beitrag dazu erstellt. Du kannst ihn hier durchlesen

https://www.minerva.or.at/umsatzsteuer-verrechnen-ja-oder-nein/

Alles Gute! Felix